Основное меню

Задать вопрос

Задать вопрос

Новости ЖКХ

Подробнее...

Подробнее...

Алексей Текслер вручил награды лучшим работникам ЖКХ в Челябинской области

20 марта в здании правительства Челябинской области двум челябинцам присвоили звания «Заслуженный работник жилищно-коммунального хозяйства Челябинской области», еще 16 южноуральцев были награждены.

Почетными грамотами и Благодарностями. Среди лучших представителей профессии слесарь-сантехник нашей управляющей компании с тридцатилетним стажем Игорь Герасимов, награжденный почетной грамотой губернатора Челябинской области.

В жизни многое меняется, но наша цель остается прежней: обеспечивать людям уют, тепло, хорошее самочувствие и настроение!!!

Пожарная безопасность

Пожарная безопасность в НГ и Рождество

Пиротехника в Новогодние Дни

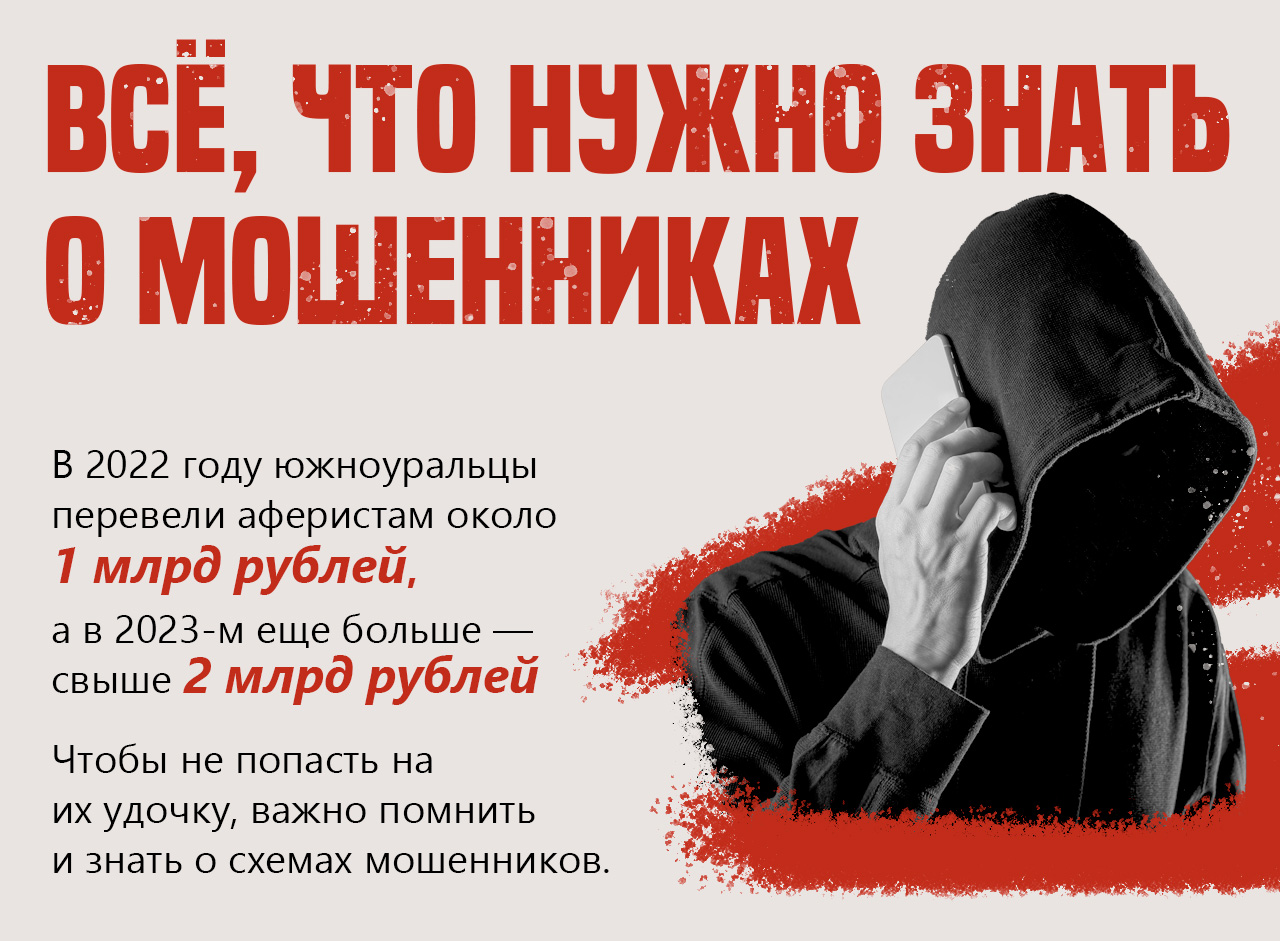

Подробнее...Осторожно мошенники!

Выберите свой дом

-

ул. Курчатова

#18а

ул. Курчатова

#18а